每经编辑 彭水萍

龙年开年以来,沪指达成“八连阳”,以AIGC概念领携主演的科技成长资产,以及兼备高股息、“中特估”的资产,于近期纷纷走强。TMT板块、煤炭能源板块好不热闹,相关ETF更是持续获得资金涌入。

当前,市场关于“科技+红利”的讨论度居高不下。“科技+红利”双轮驱动的风格能否持续?我们以史鉴今,或许能get到一些灵感。

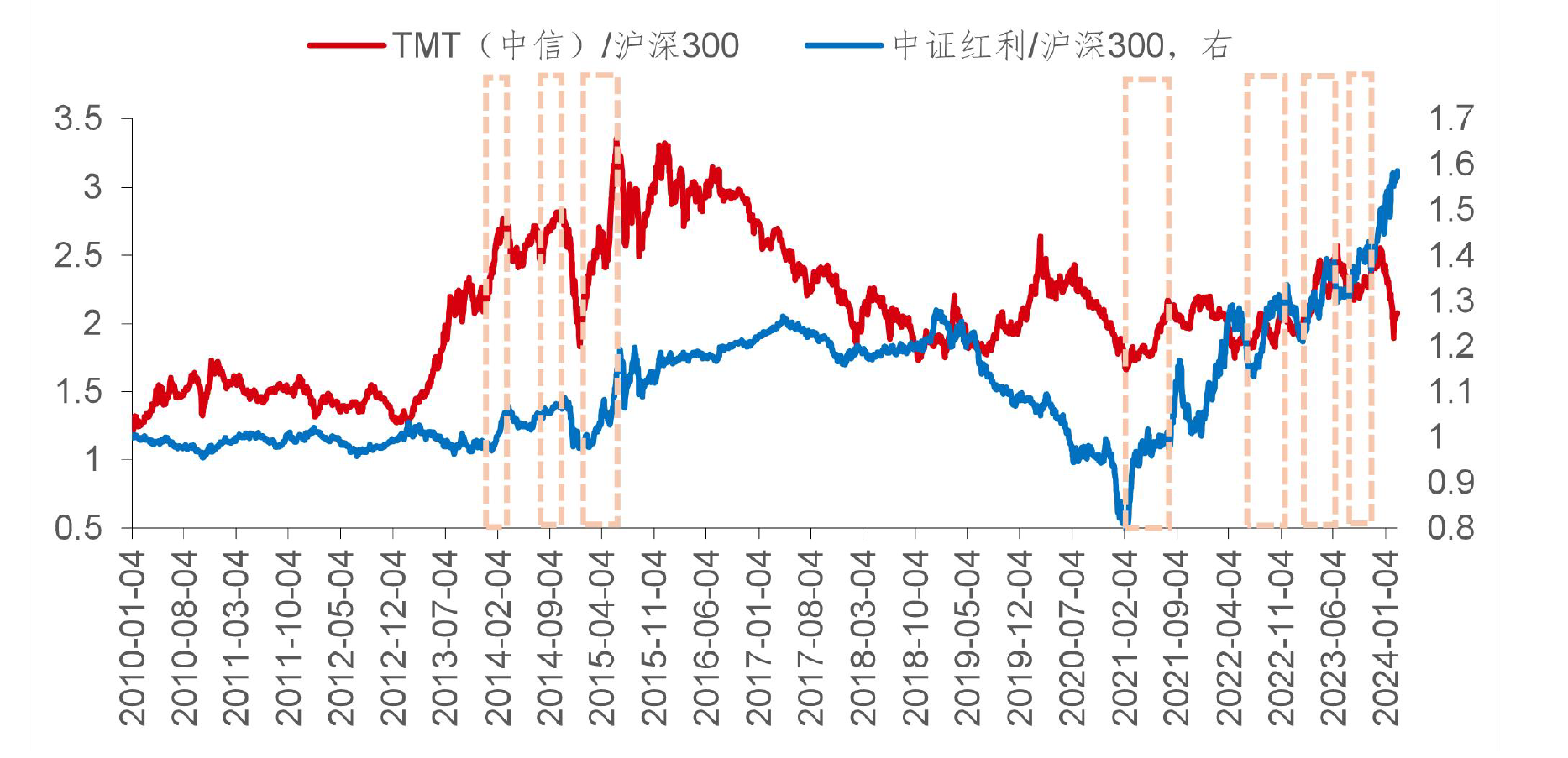

华金证券近期研报,对中证红利指数(红利端)、中信TMT指数(成长端)的走势做了一定的复盘。2010年以来中证红利指数、中信TMT指数相对沪深300有7次较为明显的同步走强。

2010年以来中证红利与中信TMT指数与沪深300的比价走势:

(数据来源:Wind,华金证券研究所)

复盘历史上的这7次“科技+红利”的同步走强,可以发现一定的规律:

(1) 红利和科技同时走强时间平均持续约84个交易日;

(2) 基本面偏弱、流动性宽松、政策及产业趋势等是同步走强的主要驱动因素:

1) 红利科技风格双轮驱动期间,基本面表现可能偏弱;

2) 宽松的流动性环境可能为支撑红利科技风格共同走强的核心因素;

3) 正向的政策或产业趋势推动也是重要因素,如2013-2014期间的“一带一路”和“双创”政策、移动互联网大趋势,2022年12月-2023年5月、2023年8-11月的“中特估”和AI,均推动红利和科技板块产业趋势进一步上行。

华金证券认为,比照复盘,当前来看,红利和科技同步走强短期可能还能延续。

首先是从时间维度上来看,当前红利和科技的双轮驱动风格年前刚开启,若以2024年2月5日为起点,至今则不足20个交易日,离历史平均的84个交易日还有距离。

同时,当前十年期国债收益率处于历史极低位置,分位数接近0%,短期基本面依然维持弱修复,预期要出现明显改善可能要等到两会后保增长政策进一步出台和落实。

此外,尽管美国经济和就业数据持续偏强,通胀有所反复的环境下导致美联储降息预期延后,但后续降息仍是大概率,且国内经济增长压力较大下货币政策难以收紧,这在近期央行大幅调降5年期LPR也上也有所体现,并且降息在减轻居民还贷负担、降低企业融资成本、提振内需修复等方向有显著作用,有望形成正向循环推进流动性持续改善,因此后续进一步降准降息支撑稳增长的预期依然存在。

最后是政策上,当前国企上市公司总市值较高行业仍以银行、石化、煤炭等为主,央企市值考核可能持续推进红利行业估值提升,且科技板块有望受益于海外人工智能技术不断迭代,均有望支撑短期同步走强。

关于“红利+科技”的这种框架,广发证券也发表了一些真知灼见。

该机构认为,景气成长类资产(如AI、新能源车)要么与经济总需求的关联度较低,要么交易的是新的产业周期、创新周期和渗透率变化。因此景气成长类资产在不同经济周期或者市场风格之下,都可能有表现非常突出的资产,其体现的是结构景气度或产业趋势方向。因此,稳定价值类资产(如红利低波)往往和景气成长类资产不存在“互斥”的关系。复盘A股历史,这两类资产有几个时间段均同时出现过行情:比如2021-2022年的新旧能源、2023-2024年的AI与“中特估”等。

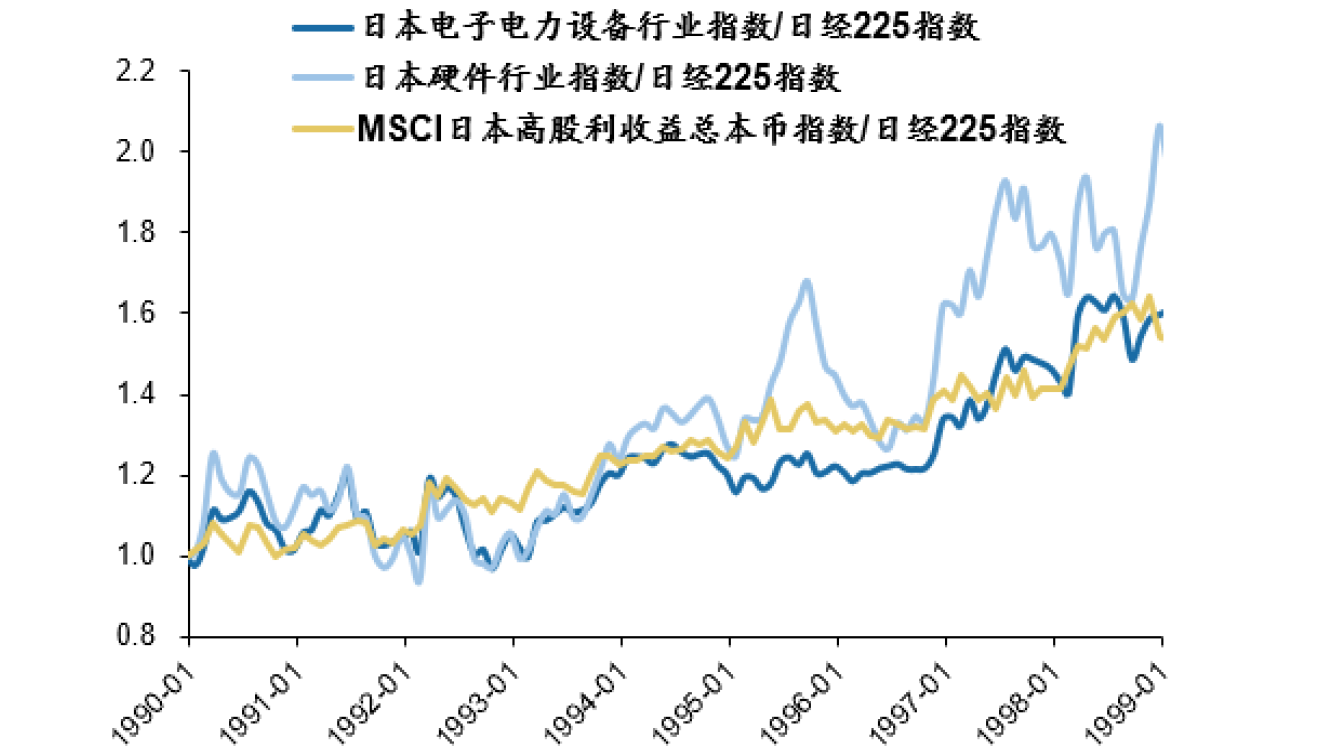

同时,“红利+科技”可以理解为一种“杠铃策略”。而“杠铃策略”是应对长期不确定性(逆全球化、资产负债表问题)的较优资产组合。杠铃策略的一端是“稳定价值类资产”,杠铃策略的另一端是“景气成长类资产”,两者的共性都是预期回报率/预期贴现率下行的受益资产。广发证券通过复盘日本90s的十年周期,发现“杠铃策略”两类资产(红利+科技)较日本股市具备持续超额收益。

日本90s资产表现符合“杠铃策略”:红利+科技

(数据来源:Wind,广发证券发展研究中心)

最后,考虑到A股的行情演绎对港股或有一定的溢出效应。聚焦港股的核心科技资产以及高股息资产或也值得关注。

红利端(防守端):

恒生红利ETF(159726),一键布局港股优质资产,低估值、高股息、“中特估”三重催化,同频共振!

科技端(进攻端):

H股:恒生科技指数ETF(513180),聚焦港股上市的稀缺科技龙头,助力AI模型迭代!

A股:云计算50ETF(516630),AI崛起,算力先行,国产算力扛大旗!

市场有风险,投资需谨慎

封面图片来源:视觉中国-VCG41N1188747468