每经记者 林姿辰 每经编辑 杨夏

收入占比近五成的产品毛利连续下滑、研发投入的资本化比重接近75%、关联交易预计增加11倍⋯⋯

在发布年报近2个月后,5月21日晚,华北制药(600812.SH,股价5.09元,市值87.33亿元)对此前上交所下发的监管工作函进行了回复。根据公告,公司的多款产品在国家组织集中带量采购(简称“国采”)后出现了销售价格或销量的同比下降,导致抗感染类产品的毛利率下降近8个百分点。

虽然按照成药性评价的资本化时点,华北制药达到资本化条件的研发项目高达270个,但公司的财务状况仍不容乐观,截至2023年底货币资金仅余9.88亿元,流动负债合计102.69亿元。

为了优化成本,公司2024年的关联交易额预计增加11倍,包括向关联方采购的3.68亿元和向关联方销售的4亿元。

抗感染类产品毛利率第4年走低受国采影响较大

上交所之所以向华北制药发送监管工作函,很可能与公司低迷业绩有关。年报显示,2023年,公司实现营业收入101.20亿元,归母净利润489.03万元,扣非净利润﹣4523.26万元,扣非净利润已经连续四年亏损。

分产品看,抗感染类产品的收入占比接近50%,但毛利率连年走低,2020年至2023年分别同比减少2.02、5.04、3.13、7.89个百分点;心脑血管类产品、维生素及健康消费品的合计收入占比仅为4.63%,毛利率却分别同比增加18.02和10.98个百分点。值得注意的是,心脑血管类产品、维生素及健康消费品的各年度毛利率波动较大,前者在2019年至2022年的毛利率变动分别为﹣7.75、﹣20.85、15.10、﹣6.93个百分点,后者的变动则为﹣20.99、1.46、﹣2.84、5.60个百分点。

公司表示,抗感染类产品毛利率下降主要是国采后销售价格和销量同比下降导致,符合行业趋势。具体来说,华北制药的注射用阿莫西林钠克拉维酸钾在第八批国采中中选,由于该次国采有七家公司中选该产品,2023年7月执标后,公司产品的市场占有份额下降较大,减少毛利额1.14亿元。另外,注射用头孢噻肟钠和注射用阿莫西林钠克拉维酸钾的中标价格大幅下降,分别减少毛利额2.50亿元和8207.32万元。

至于心脑血管类、维生素及健康消费品的毛利显著提高,则主要与高血压药物“苯磺酸左旋氨氯地平片”和护眼单品“叶黄素酯片”有关。

公司表示,苯磺酸左旋氨氯地平片的销售收入为2.19亿元,毛利额同比增加6182.82万元至1.25亿元,毛利率同比增加19.37个百分点至57.30%。主要原因是产品的销售价格下降减少毛利507.78万元,但销量上涨和原材料采购价格下降,分别增加毛利833.51万元和5857.09万元。

另外,叶黄素酯片实现销售收入1.32亿元,毛利额同比增加2885.89万元至4229.73万元,毛利率同比增加9.44个百分点至32.02%。主要原因是叶黄素酯片销售价格提高、销量上涨、成本下降,各增加毛利1455.78万元、1309.74万元、120.37万元。

财务压力较大,今年关联交易额预计增加11倍

除了业绩低迷,不良信用评级也是华北制药的硬伤。自2021年因“产能不足”断供集采后,公司连续3年进入失信名单,被评为“严重”失信医药企业。

而为了优化公司产品结构,提升核心竞争力,公司不断加大研发投入,近两年的研发投入合计17.82亿元,其中2023年的发生额为11.73亿元,陡增92.51%,且资本化占比高达74.65%,同比增长10.32个百分点。

另外,华北制药的研发支出资本化的时点为成药性评价,而同行业公司的资本化标准为取得相关批文(如“临床试验批件”“药品注册批件”等)、达到中试条件、以完成该无形资产以使其能够使用或出售在技术上具有可行性为判断依据或类似时点,均晚于成药性评价。

对此,华北制药列出了270个已达到资本化条件的研发项目,其中部分项目已研发多年但仍处于临床前研究阶段,重要的资本化研发项目包括基因重组抗狂犬病毒抗体组合制剂的研发项目、重组抗人血管内皮生长因子单克隆抗体注射液项目、重组人源抗人肿瘤坏死因子(TNF-α)单克隆抗体注射液项目、LCZ-696项目。

公司解释称,资本化标准不同,主要原因是研发项目处于不同阶段,研发工艺、流程也不尽相同,形成成果的可能性也不同。成药性评价是医药研发领域公认的一个里程碑节点,是候选药物成为可生产、安全、有效药物的可能性,涉及到一系列重要的理化属性,完成成药性评价,证明该药物具备成药的可能性,具有产生收益的能力,故资本化时点具有合理性。

对此,华北制药的年审会计师表示认同。但记者注意到,华北制药的财务压力较大,截至2023年底的资产负债率为70.08%,货币资金仅余9.88亿元,流动负债合计102.69亿元。

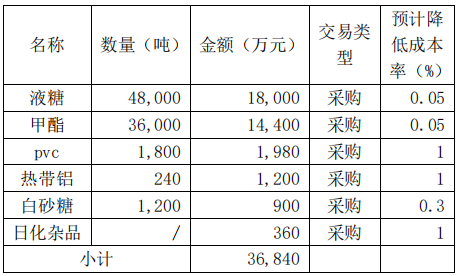

而为了优化成本,公司预计2024年的关联交易额将增至8.65亿元,比2023年实际增加7.94亿元。具体来说,为降低采购成本,华北制药可以与华北制药集团有限责任公司(简称“关联方”)开展液糖等业务。预计全年生产原料(液糖、甲酯、白砂糖)、包材(PVC、热带铝)及劳保(日化杂品)等关联交易额3.68亿元。

另外,若天津公司进出口贸易条件优于公司现有的进出口贸易条件,华北制药及子分公司可整合资源、筛选品种与天津公司开展青霉素工业盐类等医药中间体(包括但不限于自产)方面的合作,计划年度开展4亿元合作。

封面图片来源:视觉中国